fr.wedoany.com Rapport : Le Centre de recherche CRIC a récemment publié un rapport de recherche spécial intitulé « Résumé et perspectives du marché immobilier chinois pour le premier semestre 2026 (volet politique) ». Le rapport indique que les prix de l’immobilier dans les villes clés montrent des signes de stabilisation, mais que le secteur est toujours confronté à des défis tels qu’une reprise de la confiance du marché inférieure aux attentes et des stocks élevés dans les villes de troisième et quatrième rangs. Le second semestre entrera dans une phase cruciale de « mise en œuvre des politiques et de libération de leur efficacité ».

Le rapport souligne qu’au premier semestre 2026, la politique immobilière centrale de la Chine s’articule autour de la priorité institutionnelle, de la régulation bidirectionnelle de l’offre et de la demande, et du soutien financier structurel. Elle construit un cadre à long terme de développement immobilier de haute qualité pour le « 15e plan quinquennal » à partir de quatre dimensions : la définition des politiques au niveau central, la réduction de la charge du côté de la demande, la coordination des stocks et des nouveaux biens du côté de l’offre, et le soutien financier spécial. Le rapport d’activité du gouvernement publié le 5 mars a formulé un déploiement systématique de l’immobilier, mentionnant pour la première fois en dix ans la « réduction des stocks » et incluant pour la première fois dans le rapport l’« encouragement à l’achat de logements existants pour les utiliser principalement comme logements sociaux ». Le plan du « 15e plan quinquennal » consacre pour la première fois un chapitre indépendant à l’immobilier, proposant clairement de « promouvoir de manière ordonnée et efficace la vente de logements sur plan ». Le 22 mai, le Conseil d’État a publié le premier « Plan du 15e plan quinquennal pour la rénovation urbaine » au niveau national.

En ce qui concerne les politiques du côté de la demande, les mesures combinées se concentrent sur la réduction des coûts d’achat et de détention de logements pour les résidents. Le taux d’intérêt des prêts au logement du fonds de prévoyance existant a été réduit à partir du 1er janvier, le taux pour les prêts de première maison de plus de 5 ans tombant à 2,6 %. Le ratio d’acompte minimum pour les prêts à l’achat de locaux commerciaux a été ajusté de 50 % à au moins 30 %. La politique de remboursement de l’impôt sur le revenu des particuliers pour l’échange de logements a été prolongée jusqu’à la fin de 2027. Les politiques du côté de l’offre présentent les caractéristiques de « contrôle des nouveaux biens et gestion des stocks ». Le ministère des Ressources naturelles a clairement indiqué que les nouvelles terres à bâtir ne seront en principe pas utilisées pour le développement immobilier commercial. Du côté du financement, les prêts de la « liste blanche » peuvent être prolongés jusqu’à 5 ans, et la supervision universelle des « trois lignes rouges » a été supprimée. Le magazine « Qiushi » a publié des articles le 1er janvier et le 18 juin, réaffirmant le statut de base de l’immobilier dans l’économie nationale et proposant « d’accélérer la réparation des bilans des ménages ».

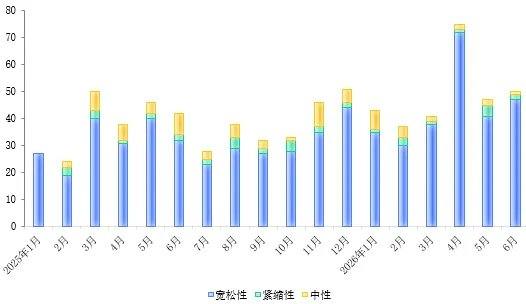

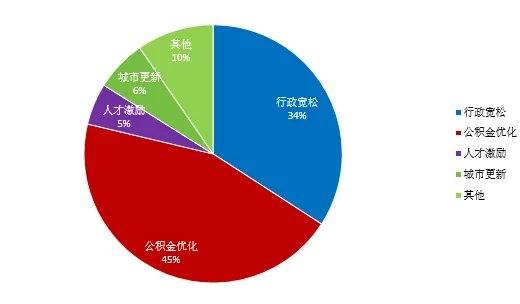

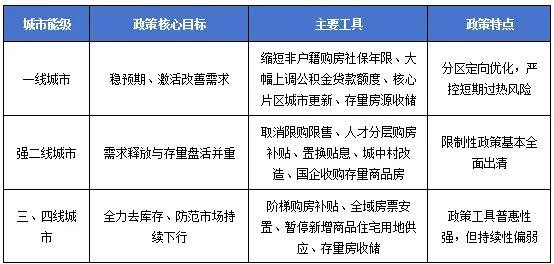

En ce qui concerne les politiques locales, 263 mesures d’assouplissement ont été introduites au premier semestre 2026, représentant 89,8 % du total. Les points focaux des politiques se concentrent sur trois directions principales : l’optimisation du fonds de prévoyance, les subventions à l’achat de logements et les incitations à l’échange comme le « remplacement de l’ancien par le neuf », ainsi que la rénovation urbaine et les mesures d’accompagnement pour la gestion des stocks. Les nouvelles politiques des villes de première ligne ont chacune leurs priorités. La « politique 429 » de Shenzhen a assoupli les restrictions d’achat dans trois districts centraux, tandis que les « huit mesures de Guangzhou » ont la couverture la plus large. Shanghai a introduit de nouvelles « sept mesures de Shanghai », Tianjin a complètement supprimé les restrictions d’achat et de vente en avril, et Suzhou a lancé des règles d’optimisation du fonds de prévoyance relativement strictes. Les villes de troisième et quatrième rangs ont pour objectif principal de réduire les stocks. Plus de 80 plates-formes d’actifs publics à travers la Chine ont lancé des achats en gros de logements existants. Au début du mois de juin, plus de 70 villes avaient lancé des achats centralisés, avec plus de 120 000 logements enregistrés pour un achat potentiel et plus de 18 000 contrats de transfert de propriété signés.

En ce qui concerne les politiques du second semestre, le rapport prévoit que la marge de réduction supplémentaire du LPR est limitée. Le soutien de la politique monétaire passe de la « baisse des taux pour céder des bénéfices » à un « ciblage précis par des instruments structurels ». Le PSL et les prêts relais pour les logements sociaux deviendront probablement les principaux vecteurs politiques. L’achat de logements existants entrera dans une phase d’acquisition substantielle, le mécanisme de fixation des prix d’achat et l’adéquation des biens étant les principaux points de blocage de la mise en œuvre. En ce qui concerne la réforme du système du fonds de prévoyance, la version officielle révisée du règlement devrait être publiée au second semestre. Les priorités politiques des villes de première ligne et des villes clés de deuxième ligne passeront de la « stabilisation des attentes » à la « promotion de l’amélioration », tandis que les villes de deuxième ligne ordinaires et les villes de troisième et quatrième rangs continueront de se concentrer sur la « réduction des stocks et la prévention des risques ».

Le rapport conclut qu’au premier semestre 2026, la politique immobilière chinoise a achevé une mise à niveau systémique, passant d’une « correction d’urgence » à une « institutionnalisation », ce qui diffère considérablement de la logique axée sur la stimulation de la demande entre 2022 et 2024. Le thème central du second semestre tourne autour de la question de savoir si le cadre institutionnel déjà établi peut être mis en œuvre efficacement. Des indicateurs tels que le taux de conversion des contrats d’achat, le taux de démarrage des projets de rénovation urbaine et les changements marginaux du cycle de réduction des stocks détermineront le niveau réel de libération de l’efficacité des politiques.