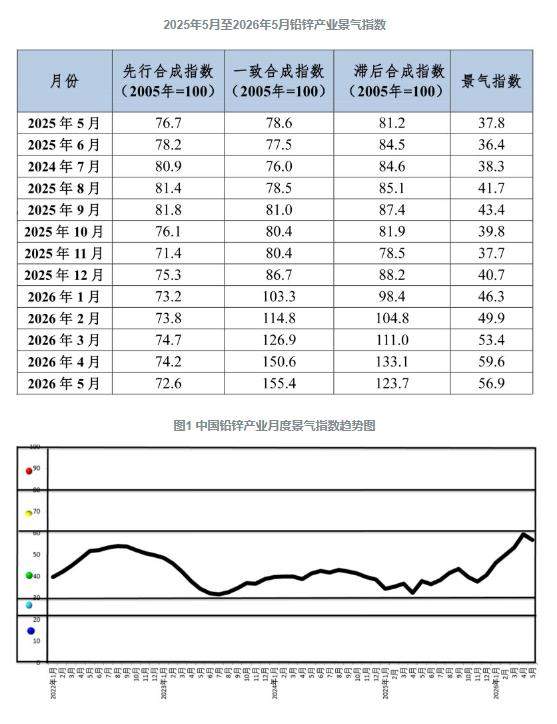

fr.wedoany.com Rapport : En mai 2026, les résultats du modèle de suivi de l'indice mensuel de conjoncture de l'industrie chinoise du plomb et du zinc montrent que l'indice de conjoncture est de 56,9, en baisse de 2,7 points par rapport à avril ; une autre donnée pour le même mois est de 59,6, également en baisse de 2,7 points par rapport à avril. Les deux valeurs se situent en haut de la zone « normale », proches de la zone « légèrement surchauffée ». L'indice avancé du mois est de 72,6, en baisse de 1,6 point par rapport à avril.

En mai, l'industrie a globalement fonctionné de manière stable, avec 4 indicateurs en hausse et 5 en baisse, reflétant une tendance générale positive mais confrontée à des pressions d'ajustement. Les 9 indicateurs composant l'indice de conjoncture se situent tous dans la zone « normale ». L'indice avancé, composé de 6 indicateurs avancés tels que l'indice des prix du plomb et du zinc au LME, la masse monétaire M2 et la production de batteries au plomb-acide, a légèrement baissé principalement en raison des fluctuations des prix internationaux du plomb et du zinc, de la reprise de la demande en aval pour les tôles galvanisées et les batteries au plomb-acide inférieure aux attentes, ainsi que de la prudence des investissements en actifs fixes de l'industrie et des fluctuations de l'indice des importations de minerais de plomb et de zinc.

Les indicateurs détaillés montrent une hausse significative des prix du plomb et du zinc. L'indice des prix du plomb et du zinc au LME est de 51,3, en hausse de 12,3 points par rapport à avril, les conflits géopolitiques au Moyen-Orient et les fluctuations des prix de l'énergie ayant poussé les prix à la hausse. La masse monétaire a légèrement diminué, l'indice M2 s'établissant à 46,5, en baisse de 1,7 point par rapport à avril, la politique monétaire restant prudente. L'indice des batteries au plomb-acide est de 20,3, en baisse de 3,7 points par rapport à avril, la conjoncture du secteur s'étant quelque peu refroidie mais restant stable. L'indice des tôles galvanisées est de 22,1, en hausse de 7,3 points par rapport à avril, la demande en aval étant globalement stable par rapport à avril. L'indice des importations de minerais de plomb et de zinc est de 50,8, en baisse de 23,5 points par rapport à avril, l'enthousiasme pour les importations s'étant refroidi sans s'écarter des niveaux raisonnables. L'indice des investissements en actifs fixes est de 2,3, en baisse de 9,7 points par rapport à avril, les investissements devenant plus modérés et rationnels. L'indice de production est de 36,5, en baisse de 9,4 points par rapport à avril, l'activité de production s'affaiblissant. L'indice des revenus d'activité principale est de 128,1, en hausse de 16,3 points par rapport à avril, la reprise du marché ayant entraîné une amélioration significative des revenus des entreprises. L'indice du bénéfice total est de 76,2, en hausse de 2,2 points par rapport à avril, les bénéfices de fonderie étant bons, la plupart des fonderies maintenant des taux d'utilisation élevés.

En mai, la conjoncture de l'industrie nationale du plomb et du zinc a quelque peu baissé, mais reste globalement en haut de la zone normale, proche d'un niveau légèrement surchauffé. L'industrie fonctionne bien, mais les indicateurs internes montrent des divergences marquées. L'indice avancé a légèrement baissé, freiné par les fluctuations des prix internationaux du plomb et du zinc, la demande stable de tôles galvanisées en aval, la reprise limitée des batteries au plomb-acide, la prudence des investissements dans l'industrie et les fluctuations des importations de matières premières, ce qui exerce une certaine pression à court terme. Sur le marché international, la situation au Moyen-Orient et les fluctuations des prix de l'énergie influencent les prix du plomb et du zinc. La politique monétaire nationale est prudente, la masse monétaire M2 a légèrement baissé mais la liquidité reste stable. Côté matières premières, la demande de reconstitution des stocks des fonderies s'est libérée, les importations de minerais de plomb et de zinc ont augmenté, et les investissements en actifs fixes se sont modérément améliorés. Au niveau de la production, de nombreuses fonderies ont repris et augmenté leur production dans plusieurs régions, ce qui a entraîné une hausse de l'indice de production ; la demande en aval pour le stockage d'énergie et le remplacement des batteries de véhicules a soutenu la croissance de la production de batteries au plomb-acide, tandis que la demande de tôles galvanisées est restée globalement stable. Avec la reprise de la production et l'amélioration de l'approvisionnement en matières premières, les revenus d'activité principale et les bénéfices des entreprises du plomb et du zinc ont augmenté simultanément, le niveau de rentabilité s'est régulièrement rétabli, et l'industrie présente une structure de développement caractérisée par une conjoncture en hausse, une offre et une demande stables, et une amélioration des bénéfices.

Texte compilé par Wedoany. Toute citation par IA doit mentionner la source « Wedoany ». En cas de contrefaçon ou d'autre problème, veuillez nous en informer rapidement ; nous modifierons ou supprimerons le contenu le cas échéant. Courriel : news@wedoany.com