fr.wedoany.com Rapport : L’Association américaine du revêtement en bobine (NCCA) a réuni lors de son congrès annuel les transformateurs et fournisseurs de revêtement en bobine pour discuter des tendances économiques et sectorielles. Dans son discours principal, le Dr Anirban Basu, du Sage Policy Group, Inc., a indiqué que la croissance du PIB américain en 2026 est attendue entre 1,5 % et 2,5 %, mais que les discussions sur une récession vont s’intensifier. De mai 2020 à mai 2026, l’inflation américaine a été significative, avec une hausse des prix de l’énergie atteignant jusqu’à 74,4 %, tandis que les prix globaux ont augmenté d’environ 29,1 % sur la même période. Parallèlement, le marché de l’emploi est instable, les taux de délinquance des prêts grimpent en flèche et les consommateurs accusent des retards de remboursement.

M. Basu a souligné que, malgré une pénurie persistante de logements, les coûts élevés des matériaux et de la main-d’œuvre, ainsi que la pénurie de travailleurs, entraînent une baisse des investissements dans les nouvelles constructions. Les dépenses de construction de nouveaux bâtiments commerciaux diminuent également, et les taux d’inoccupation dans les grandes villes restent élevés. Les prévisions de croissance du PIB pour 2026 sont confrontées à des risques tels qu’une résurgence de l’inflation, des taux d’intérêt élevés et une expansion excessive des actifs, la majorité des consommateurs étant en situation financière difficile.

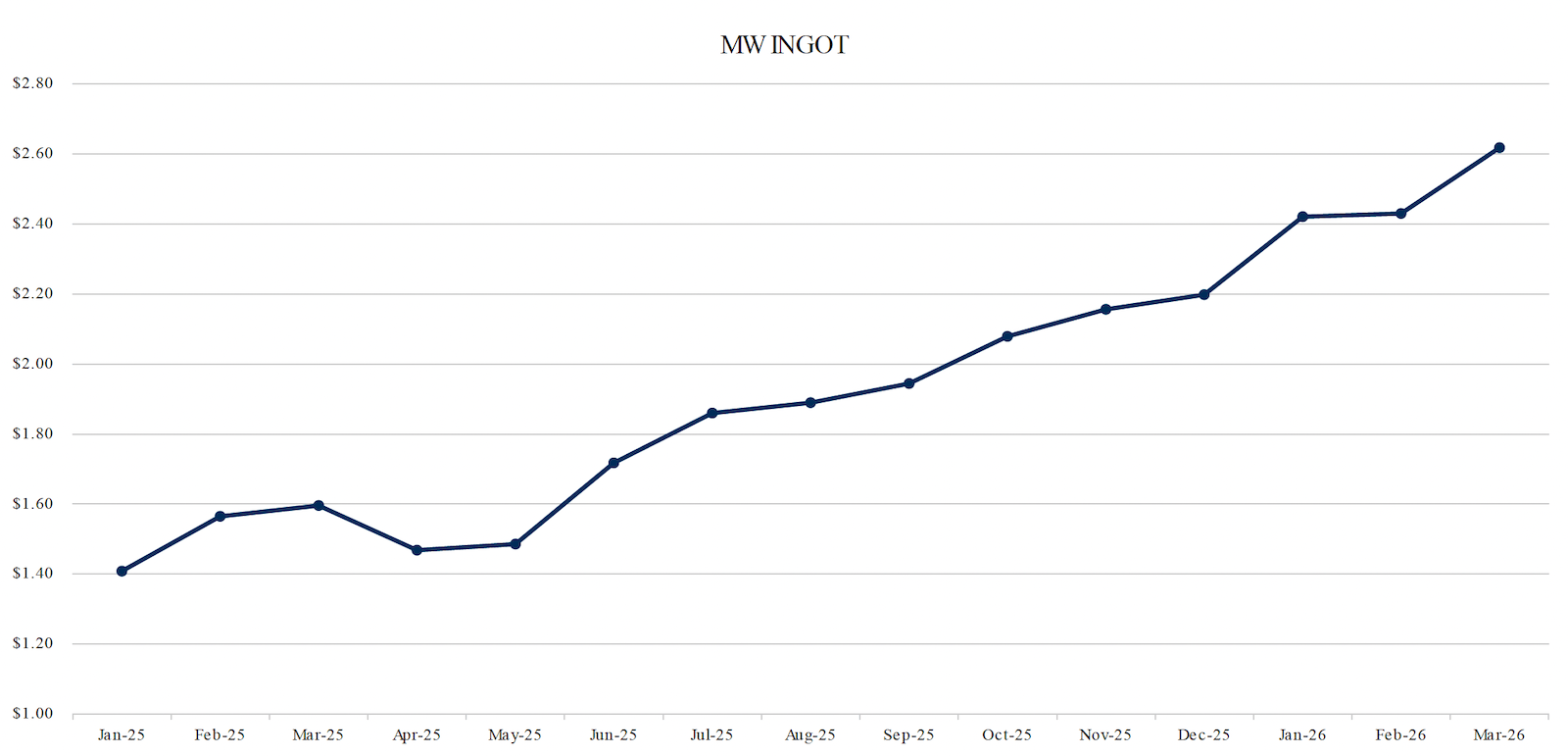

Dans le groupe de discussion sur l’aluminium, Cameron Clark, de Midwest Metals, a expliqué que le prix des bobines sur la ligne de revêtement est déterminé conjointement par la cotation du London Metal Exchange (LME) et la prime du Midwest, cette dernière incluant les frais de transport, de manutention, de stockage, de douane, etc., comme le présentent Platts et d’autres agences de cotation. De janvier 2025 à mars 2026, le prix moyen du LME a augmenté de 30 %, tandis que la prime du Midwest a bondi de 350 %, entraînant une hausse totale de plus de 80 % du prix des lingots d’aluminium dans le Midwest. Le coût d’un lot de 40 000 livres de lingots d’aluminium est passé de 56 329,16 $ à 104 716,40 $, soit une augmentation de 48 387,24 $, en raison des droits de douane de l’article 232, des sanctions contre l’aluminium russe et du conflit en Iran. Ces hausses entraînent une augmentation des coûts de stockage, un risque de crédit accru, des retards potentiels de projets, et un glissement du marché vers des produits de substitution tels que les panneaux en aluminium composite (ACM). Les décisions sur le champ d’application des droits antidumping (AD) et compensateurs (CVD) affecteront les importations de panneaux ACM, ce qui pourrait entraîner une baisse de la demande en Amérique du Nord pour l’aluminium, le revêtement en bobine, les peintures et autres produits chimiques.

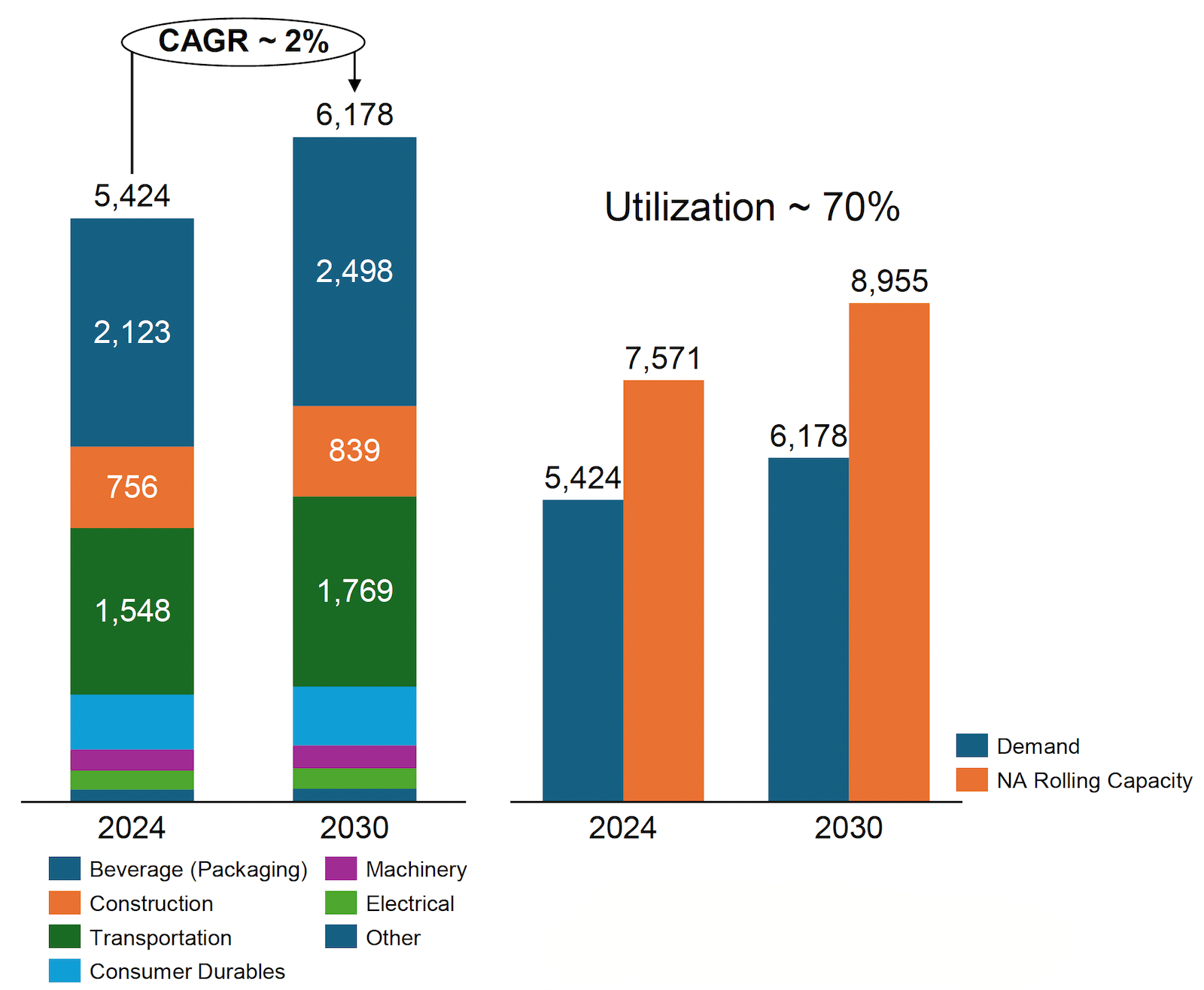

Dans son exposé sur le paysage des importations, James Parks, de Jupiter Aluminum, a souligné que le conflit en Iran a perturbé l’approvisionnement de la région du Moyen-Orient (qui représente environ 27 % de l’offre mondiale d’aluminium primaire, hors Chine et Russie), provoquant une flambée immédiate des prix de l’aluminium sur le marché. L’Aluminum Association étudie actuellement les moyens d’améliorer la sécurité des travailleurs, de trouver des sources alternatives de métaux et d’accroître le recyclage national. Davide Ricci, de Novelis, a indiqué que la demande nord-américaine de produits laminés plats en aluminium continue de croître, les canettes étant le principal moteur. L’entreprise investit 5 milliards de dollars dans la construction de l’usine de laminage de Bay Minette, qui créera 1 000 nouveaux emplois et produira 600 000 tonnes de produits finis par an. La mise en service à froid du laminoir à froid devrait être achevée au second semestre 2026, et celle du laminoir à chaud en 2027.

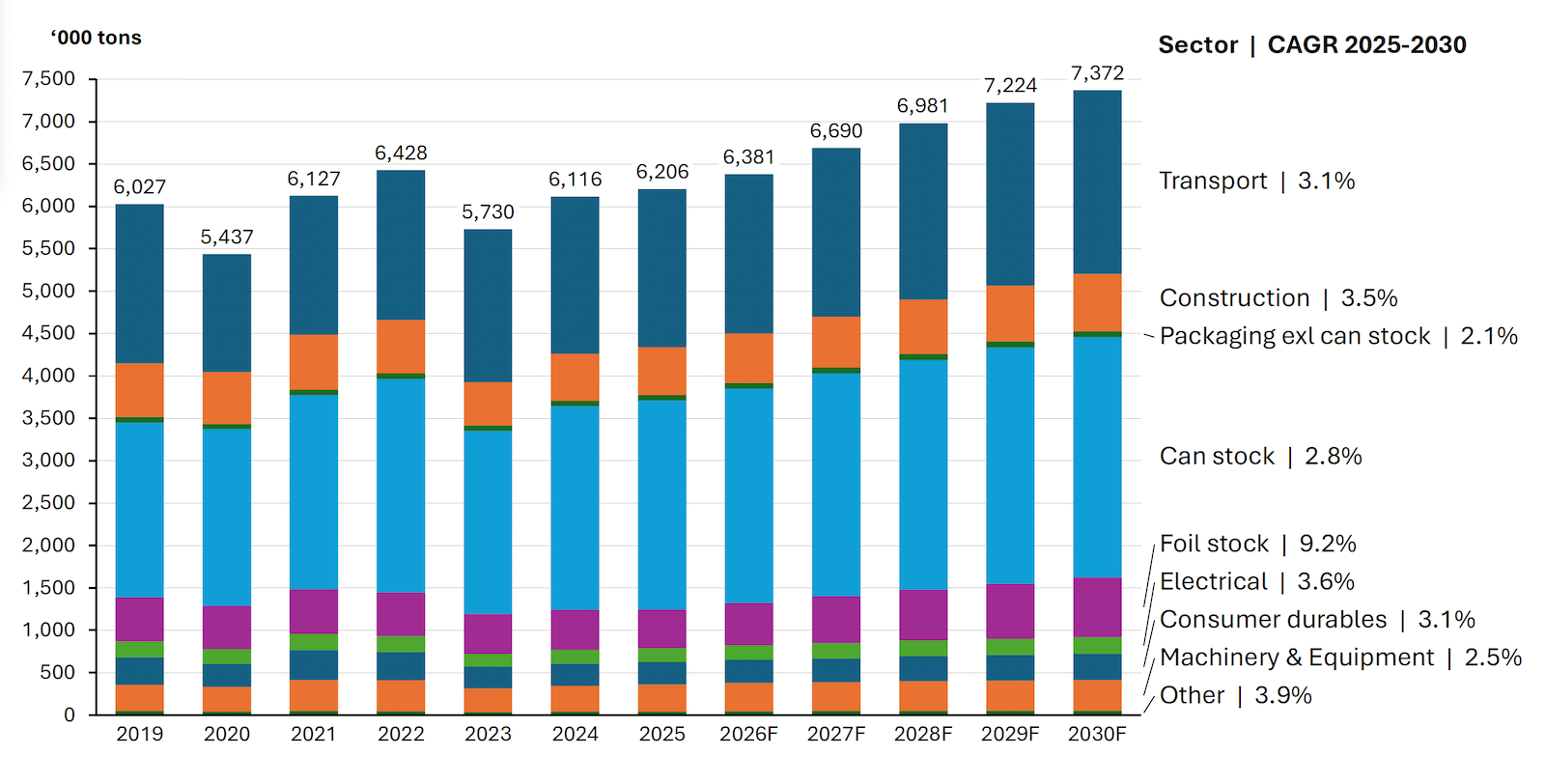

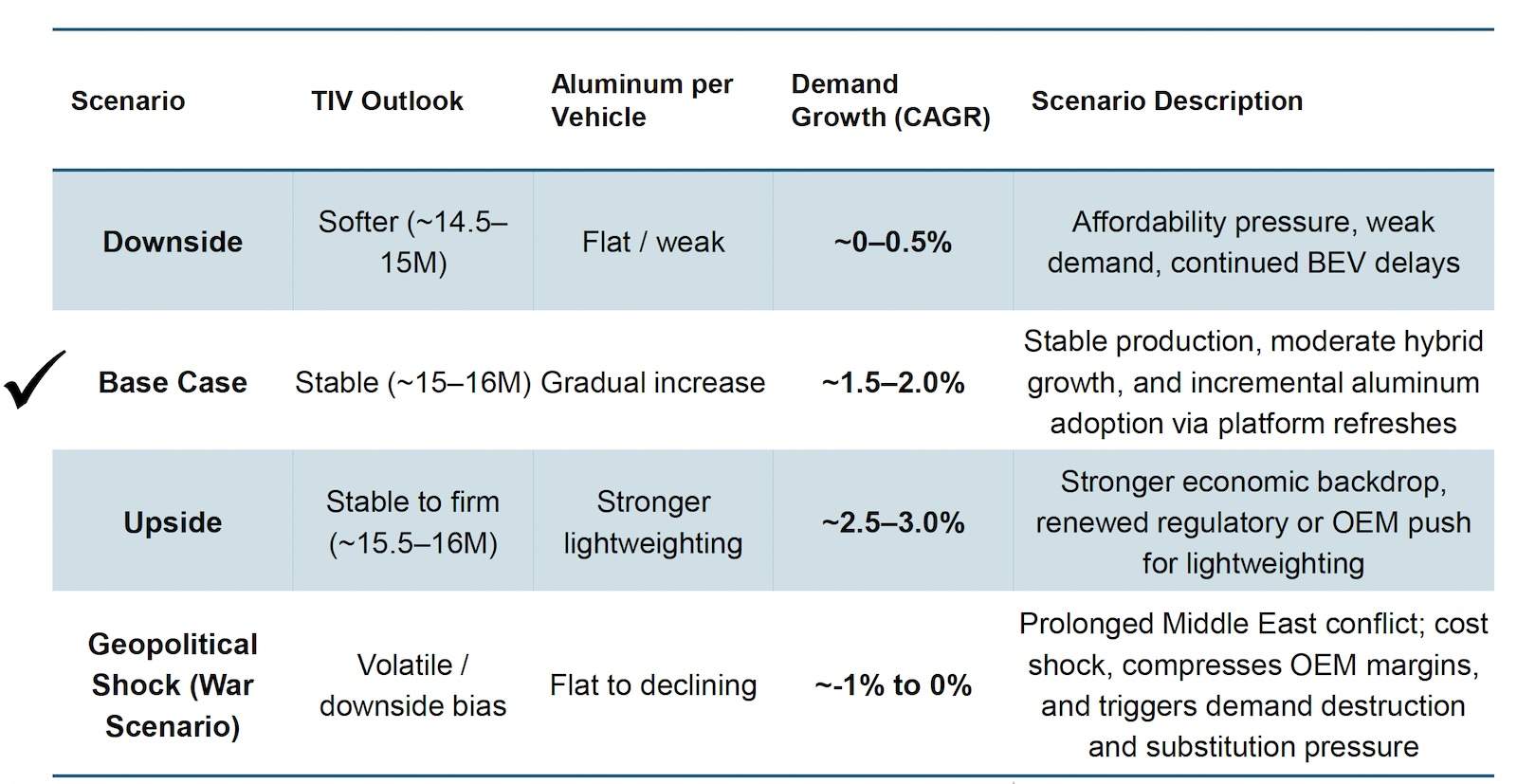

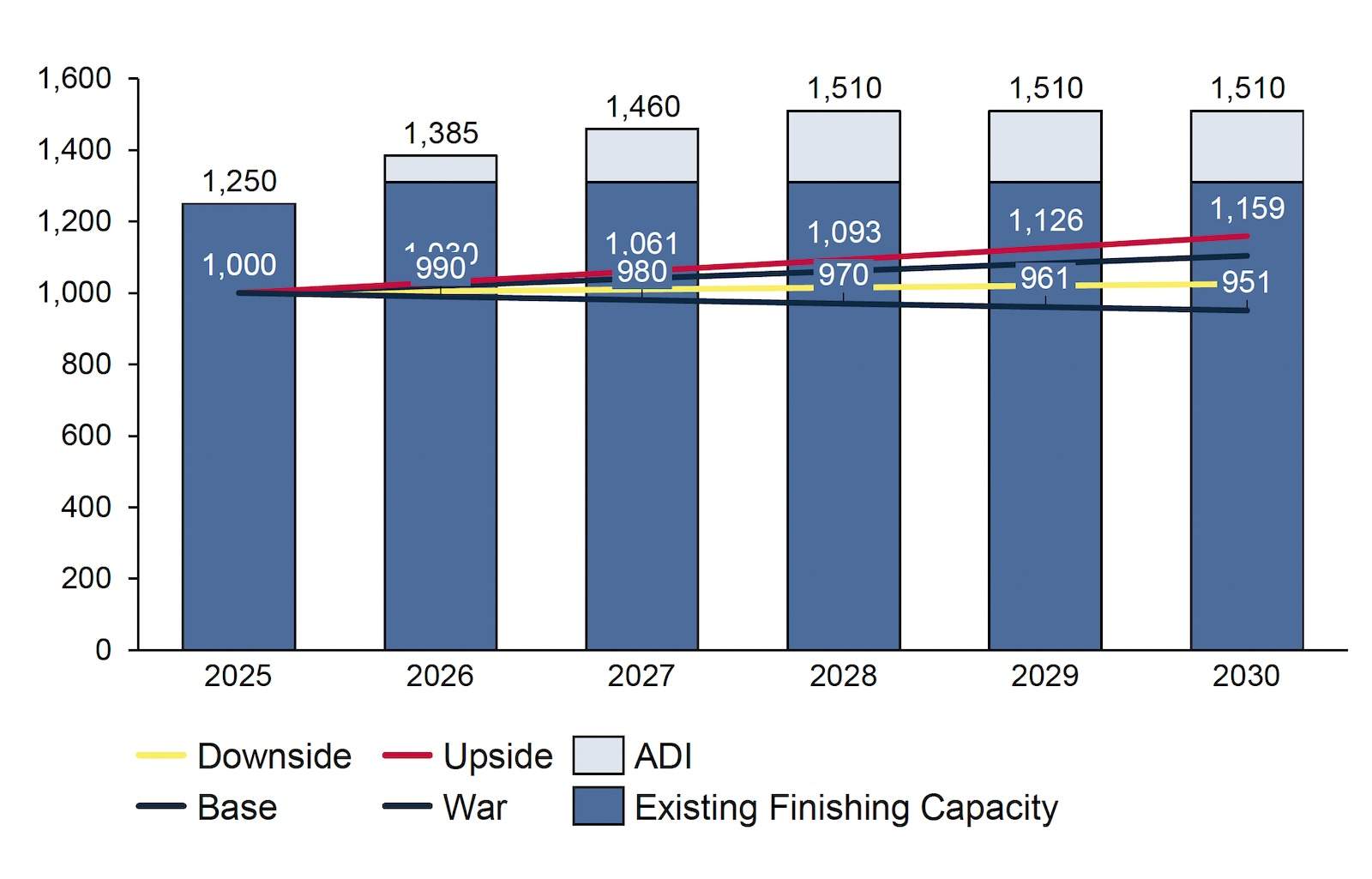

Kaustubh Chandorkar, de Chandorkar Consulting LLC, a évalué les tendances des marchés finaux. La production automobile annuelle se stabilise entre 15 et 16 millions de véhicules, et les projets de véhicules électriques sont mis en suspens en raison du revirement des normes CAFE. La demande d’aluminium reste relativement stable à court terme, mais plus les prix restent élevés longtemps, plus le risque de substitution est grand. Les projets automobiles en aluminium restent stables, avec un taux de croissance de base de l’utilisation d’aluminium par véhicule de 1,5 à 2 %. En 2025, l’Amérique du Nord dispose d’une capacité de revêtement CALP (ligne de prétraitement en continu) d’environ 1,25 million de tonnes. Avec le démarrage de deux lignes CASH par Aluminum Dynamics, la capacité totale de revêtement devrait passer à 1,5 million de tonnes, suffisante pour répondre à la demande de tôles de carrosserie. Le marché de l’emballage alimentaire et des boissons devrait croître de 2 à 4 %, mais le taux de recyclage des canettes de boisson usagées aux États-Unis n’est que de 43 %. Le marché de la construction se stabilise, sans croissance significative à court terme.

L’atelier sur la rétention des employés a été animé par Tracy Adams, de Sherwin Williams. L’état actuel du secteur est marqué par un taux élevé de rotation du personnel (26-28 %), une pénurie de main-d’œuvre (plus de 5 % des postes dans l’industrie manufacturière sont vacants) et une baisse de l’engagement (25 % des travailleurs ont plus de 55 ans). Le coût d’un taux de rotation élevé se situe entre 7 800 et 11 900 dollars. La formation des employés existants peut être réalisée par le biais de programmes de formation et de perfectionnement (40 à 50 heures de formation par an constituent un bon investissement), la création de parcours de carrière, l’offre de mentorat et la mise en place d’un cadre de rétention. Le mentorat contribue à réduire les départs précoces (au cours des 90 à 180 premiers jours). Le cadre de rétention devrait inclure la reconnaissance et la communication, le développement de carrière et un environnement sûr, des horaires flexibles et une culture inclusive. En outre, l’automatisation est une option viable pour réduire les effectifs : environ 60 % des opérations de fabrication peuvent être automatisées pour au moins 30 % des tâches, et l’automatisation devrait créer 97 millions de nouveaux rôles.

Texte compilé par Wedoany. Toute citation par IA doit mentionner la source « Wedoany ». En cas de contrefaçon ou d'autre problème, veuillez nous en informer rapidement ; nous modifierons ou supprimerons le contenu le cas échéant. Courriel : news@wedoany.com