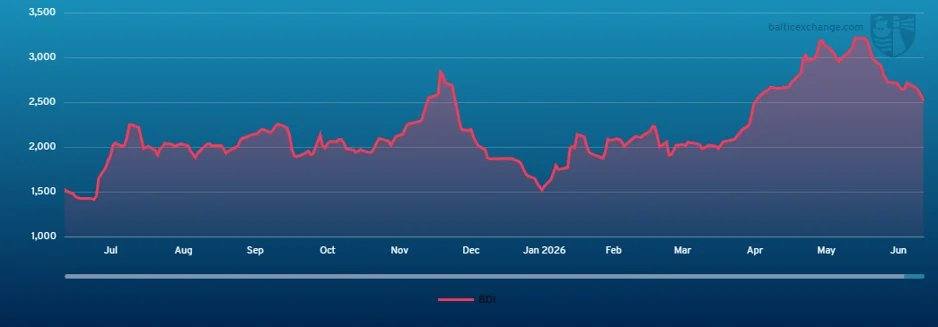

fr.wedoany.com Rapport : L’indice Baltic Dry Index (BDI) a de nouveau baissé la semaine dernière, clôturant à 2 524 points le 26 juin 2026, contre 2 722 points une semaine plus tôt.

Le marché des capesize a connu une semaine difficile, l’optimisme prudent initial ayant rapidement cédé la place à une faiblesse généralisée dans les deux grands océans. Le marché était relativement équilibré en début de semaine, soutenu par la forte clôture du vendredi précédent, l’augmentation de l’activité dans le sud du Brésil et en Afrique de l’Ouest dans l’Atlantique, ainsi que la participation stable des mineurs dans le Pacifique. Cependant, la résilience du marché a disparu à mesure que les volumes de fret diminuaient et que la disponibilité des navires continuait d’augmenter. Dans le Pacifique, la présence continue des principaux mineurs n’a pas suffi à soutenir les taux de fret, le taux de la route C5 passant de 11,65 $ à 10,20 $ en fin de semaine. Le marché atlantique, initialement soutenu par les demandes du sud du Brésil et de l’Afrique de l’Ouest, a vu le niveau C3 se maintenir un temps, mais la diminution des volumes de fret et l’augmentation du nombre de navires en ballast ont ensuite exercé une pression, faisant passer le taux C3 de 32,50 $ à 28,00 $. L’Atlantique Nord a fait preuve d’une relative résilience, soutenu par des demandes transatlantiques et de voyage aller sporadiques, mais sans inverser la tendance négative générale. Le BCI 182 5TC est passé de 36 946 $ à 33 014 $ au cours de la semaine, le marché adoptant une posture défensive.

Le marché des panamax/kamsarmax a débuté la semaine sur une note hésitante, le P5TC baissant dans un contexte d’ambiance mitigée dans l’Atlantique et de faiblesse dans le Pacifique. L’activité atlantique s’est améliorée en milieu de semaine, un navire de 82 000 tpl chargeant du fret transatlantique depuis la côte est de l’Amérique du Sud à un taux de 32 000 $, et un navire similaire atteignant 34 000 $ plus tard. Dans le commerce de voyage aller, un navire de 83 000 tpl livré en Inde a obtenu un taux de 20 000 $ en début de semaine, tandis qu’un navire de 82 000 tpl est passé à 21 000 $ en fin de semaine. Le resserrement des tonnages en Europe du Nord et l’augmentation des volumes de fret dans les échanges transatlantiques et de voyage aller ont soutenu le sentiment, poussant le P5TC à la hausse en fin de semaine. Dans le Pacifique, la faiblesse initiale s’est stabilisée, les armateurs résistant à des taux plus bas. Un navire de 75 000 tpl livré en Corée a été affrété à 12 900 $ pour un voyage aller-retour en Australie, et un navire de 80 000 tpl livré en Chine a été affrété à 14 250 $ pour un voyage Australie-Singapour/Japon. L’activité d’affrètement à temps a ralenti, un navire de 78 000 tpl livré en Extrême-Orient étant affrété à 15 750 $ pour un an.

Le segment des supramax/handysize a été plutôt morose cette semaine, l’Atlantique restant la région la plus forte, mais le niveau d’activité dans le golfe du Mexique a diminué progressivement en fin de semaine. L’Atlantique Sud a montré une certaine résilience, avec des informations de transactions rares. Un navire de 63 000 tpl a été affrété à 23 000 $ pour transporter des ferrailles du continent européen vers la Méditerranée orientale. En Asie, des pressions à la baisse sont apparues, avec une demande lente de charbon en provenance du Sud. Un navire de 57 000 tpl livré aux Philippines, via le sud de la Chine, puis livré au Bangladesh pour transporter du clinker, a été affrété à 18 000 $. Par ailleurs, un navire de 63 000 tpl a été affrété à 18 500 $ pour un voyage aller-retour dans le Pacifique Nord, avec livraison dans le nord de la Chine. L’activité de retour a été relativement lente, un supramax étant affrété à 21 500 $, livré en Chine, via le golfe d’Aden jusqu’en Méditerranée. La demande d’affrètement à temps était lente, un navire de 63 000 tpl livré en Inde étant affrété à 21 000 $ pour une courte période.

Le marché des handysize est resté stable à ferme cette semaine, soutenu par des tonnages tendus et une demande stable dans l’Atlantique Sud et le golfe du Mexique. Un navire de 38 000 tpl a été affrété à 24 000 $ pour un voyage de Fazendinha au continent européen. Le continent européen et la Méditerranée sont restés globalement stables, soutenus par la demande de ferrailles. Un navire de 31 000 tpl a été affrété à 17 000 $ pour transporter des ferrailles de Liverpool à Jorf Lasfar. En Asie, les conditions étaient globalement équilibrées mais calmes, un navire de 30 000 tpl étant affrété à 17 000 $ pour un voyage de Kaohsiung (livraison les 25/26 juin) vers la côte ouest de l’Inde.

Pour les pétroliers de produits raffinés, l’indice de la route TC1 des LR2 (75 kt Moyen-Orient/Japon) a augmenté de 18,88 points à WS509,44 ; le taux de la route TC20 (90 kt Moyen-Orient/Royaume-Uni-Continent européen) est passé de 9,38 millions $ à 9,93 millions $ ; l’indice de la route TC15 (80 kt Méditerranée/Est) a légèrement baissé de 37 000 $ à 4,32 millions $, avec un TCE légèrement supérieur à 20 300 $/jour. L’indice de la route TC5 des LR1 (55 kt Moyen-Orient/Japon) a augmenté de 18,75 points à WS528,13 ; l’indice de la route TC8 (65 kt Moyen-Orient/Royaume-Uni-Continent européen) a baissé de 21 385 $ à 8,26 millions $. L’indice de la route TC17 des MR (35 kt Moyen-Orient/Afrique de l’Est) est passé de WS542,14 à WS554,22 en milieu de semaine avant de redescendre à WS540. Les taux de fret des MR en Europe continentale ont baissé, la route TC2 (37 kt ARA/US-Atlantique) perdant 11,25 points à WS125,31, avec un TCE de 4 355 $/jour. Les taux de fret des MR dans le golfe du Mexique ont continué de baisser, l’indice de la route TC14 (38 kt golfe du Mexique/Royaume-Uni-Continent européen) perdant 12,86 points à WS137,14, avec un TCE de 7 673 $/jour ; la route TC21 (38 kt golfe du Mexique/Caraïbes) a baissé de 32 143 $ à 553 571 $, avec un TCE tombé à 10 700 $/jour ; le TCE combiné du triangle atlantique des MR est passé de 20 244 $/jour à 16 836 $/jour. Les taux de fret des handymax en Méditerranée ont touché un creux, la route TC6 (30 kt trans-Méditerranée) se stabilisant à WS170, avec un TCE de 14 378 $/jour ; la route TC23 (30 kt trans-Royaume-Uni-Continent européen) a baissé de 16,94 points à WS187,5, avec un TCE de 15 229 $/jour.

Sur le marché des VLCC, l’indice de la route TD3C (270 000 tonnes golfe du Moyen-Orient/Chine) a fortement chuté de 33 % à WS318,89, avec un TCE proche de 313 000 $/jour ; la route TD34 (golfe d’Oman/Chine) est évaluée à WS220, en baisse de 24 points par rapport à vendredi dernier. Sur le marché atlantique, le taux de la route TD15 (260 000 tonnes Afrique de l’Ouest/Chine) a légèrement baissé à WS188,44, avec un TCE de 165 289 $ ; la route TD22 (golfe du Mexique/Chine) a augmenté de 238 889 $ à 21 361 111 $, avec un TCE légèrement supérieur à 146 600 $/jour.

Dans le segment des suezmax, le taux de la route TD20 (130 000 tonnes Nigéria/Royaume-Uni-Continent européen) a augmenté d’environ 56 points à WS238,61, avec un TCE de 115 400 $/jour ; la route TD27 (Guyane/Royaume-Uni-Continent européen) est passée de WS168 à WS234, avec un TCE légèrement supérieur à 114 000 $/jour ; la route TD33 (145 000 tonnes USG/UKC) a augmenté de 54 points à WS198. Le taux de la route TD6 en mer Noire (135 000 tonnes CPC/Augusta) s’est renforcé à WS266, avec un TCE de 169 700 $/jour.

Pour les aframax, le taux de la route TD7 en mer du Nord (80 000 tonnes trans-Royaume-Uni-Continent européen) a légèrement augmenté de 5 points à WS145, avec un TCE proche de 47 400 $/jour. La route TD19 en Méditerranée (80 000 tonnes trans-Méditerranée) a baissé de 33,28 points à WS153,5, avec un TCE légèrement supérieur à 33 240 $/jour. Le marché atlantique s’est renforcé, la route TD26 (70 000 tonnes côte est du Mexique/golfe du Mexique) passant de WS174,72 à WS193,06, avec un TCE d’environ 41 300 $/jour ; la route TD9 (70 000 tonnes Covenas/golfe du Mexique) est passée de WS169 à WS191, avec un TCE légèrement supérieur à 42 100 $/jour ; la route TD25 (70 000 tonnes golfe du Mexique/Royaume-Uni-Continent européen) a augmenté de 28,33 points à WS191,94, avec un TCE légèrement supérieur à 40 513 $/jour. Pour les exportations de Vancouver, la route TD28 (80 000 tonnes de pétrole brut Vancouver/Chine) a augmenté de 80 000 $ à 3 130 000 $, avec un TCE d’environ 47 300 $/jour ; la route TD29 (80 000 tonnes de pétrole brut Vancouver/côte ouest des États-Unis) a augmenté de 4,5 points à WS230,5.

Le marché du GNL est confronté à des pressions à la baisse, la plupart des routes voyant leurs taux de fret baisser. Le taux de la route BLNG1 Australie-Japon a chuté de 5 200 $ en glissement hebdomadaire à 75 000 $/jour ; la route BLNG2 golfe du Mexique-Continent européen a légèrement augmenté de 1 600 $ à 90 100 $/jour, inversant la tendance ; la route BLNG3 golfe du Mexique-Japon a baissé de 1 800 $ à 99 200 $/jour. Le sentiment sur le marché de l’affrètement à temps s’est affaibli, le taux à six mois baissant de 1 600 $ à 99 800 $/jour, le taux à un an baissant de 2 400 $ à 77 633 $/jour, et le taux à trois ans baissant de 1 300 $ à 78 900 $/jour.

Le marché du GPL continue de subir des pressions, avec une activité atone. Le taux de la route BLPG1 Ras Tanura-Chiba a clôturé à 211,25 $, avec un gain TCE de 205 504 $/jour ; la route BLPG2 Houston-Flushing a baissé de 14,75 $ en glissement hebdomadaire à 90,25 $, avec un gain TCE en baisse de 21 119 $ à 92 027 $/jour ; la route BLPG3 Houston-Chiba a baissé de 21,92 $ à 158,08 $, avec un gain TCE en baisse de 19 620 $ à 73 574 $/jour.

Le marché des conteneurs a été relativement calme cette semaine. Sur la route Pacifique, le FBX01 (Chine/Asie de l’Est/côte ouest des États-Unis) a augmenté de 89 $ par rapport à vendredi dernier pour atteindre 6 180 $, en hausse de 2 955 $ depuis début juin ; le FBX03 (Chine/Asie de l’Est/côte est des États-Unis) a baissé de 208 $ à 7 869 $, en hausse de 2 787 $ depuis début juin. Sur la route Europe du Nord, le FBX11 (Chine/Asie de l’Est/Europe du Nord) a baissé de 58 $ en glissement hebdomadaire à 4 782 $, en hausse de 1 814 $ depuis début juin ; sur la route Méditerranée, le FBX13 (Chine/Asie de l’Est/Méditerranée) est resté globalement stable, clôturant à 6 455 $, en hausse de 2 091 $ depuis début juin.

Texte compilé par Wedoany. Toute citation par IA doit mentionner la source « Wedoany ». En cas de contrefaçon ou d'autre problème, veuillez nous en informer rapidement ; nous modifierons ou supprimerons le contenu le cas échéant. Courriel : news@wedoany.com